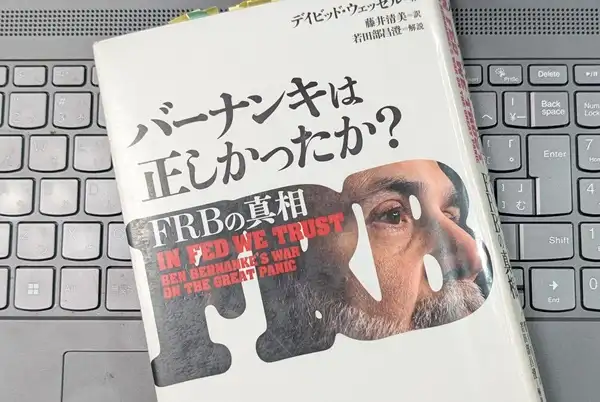

【書評】「バーナンキは正しかったか? FRBの真相」デイビッド・ウェッセル

2025/09/11公開 更新

Tweet

【私の評価】★★★☆☆(78点)

要約と感想レビュー

FRBの役割は雇用と物価の安定

2008年のリーマンショックで、アメリカの中央銀行である連邦準備制度理事会 (以下FRB) のベンジャミン(以下ベン)・バーナンキ議長がどう動いたのか、記録した一冊です。

中央銀行の役割は、マネーの供給量を調整して、物価を安定させること。そして金融危機では、最後の貸し手になって金融システムを安定化させることです。興味深いのは、アメリカのFRBの法的役割に「雇用の最大化」が明記されていることでしょう。

欧州中央銀行(以下ECB)の法的役割はインフレを抑制して物価を安定させることだけです。日本銀行も同じです。FRBの法的役割は、雇用の最大化と物価の安定の両方なのです。したがって、FRBは物価を安定させつつ、できるだけ景気を良くしたいという意思が強いように見えます。

例えば、アメリカでは1933年のグラス・スティーガル法によって、銀行業務と証券業務は分離されていましたが、1999年、議会はグリーンスパンの後押しを得てグラス・スティーガル法を廃止しています。その結果、銀行がギャンブル的な証券業務に走り、リーマンショックの遠因となった可能性があるのです。

物価の安定については、インフレ・ターゲットとして2%が一般的です。ECBは2003年に、FEDは2012年に、日本銀行は2013年にインフレ・ターゲットを設定しています。ただ、グリーンスパンのFRBは1996年に2%のインフレ・ターゲットで合意寸前までいったとの記載があり、FRBは以前から2%程度のインフレを基準にしていたことが推察されます。

つまり、欧米では2%インフレが常識だったのですが、日銀だけが2%インフレを目標に本気になったのは、2013年以降ということなのです。

中央銀行のこの「最後の貸し手」という役割は、イギリスのジャーナリストで経済学者のウォルター・バジョットによって、彼の1873年の著書「ロンバード街‐ロンドンの金融市場」の中で明文化された(p53)

リーマンショックの原因

2008年のリーマンショックの原因は、サブプライム(低所得者向け)住宅ローンです。住宅ローンを返済できそうもない人に金を貸し、証券化してリスクを分散して売却してしまうのです。正確には、証券化してリスクを見えないようにしたのです。

FRBは1994年の住宅所有権担保権保護法で住宅ローンの悪質な貸し付けを禁止する権限を与えられていましたが、グリーンスパンのFRBはサブプライム・ローンの貸し付けを抑制しませんでした。

不動産の価格が上昇しているうちは、不動産を担保に金を借りて、住宅ローンを返済できるのですが、不動産の価格が下落するとすべてが悪い方向に進んでいくのです。

不動産価格が下落すると、住宅ローンを返済できない人が増え、住宅ローンの担保の価値が下落し、あらゆる金融機関が住宅ローン証券を売ろうとすることで、住宅ローン証券の価格が下落します。住宅ローン証券の価値が低下すると、銀行の資本が減少したことになり、将来さらなる損失も予想されるので、銀行は貸し出しできなくなったです。

さらに2008年9月、リーマン・ブラザーズの倒産によって、あらゆる金融機関が取引相手を「倒産するのではないか」という疑いの目で見るようになり、資金の貸し手が不在になってしまったのです。

FRBは大手保険会社AIGがリーマンに続いて破産しないよう850億ドルを融資し、政府はAIGの株式の80%を取得して、実質国有化することになるのです。

メリルリンチはバンク・オブ・アメリカ(以下バンカメ)に買収されました。モルガン・スタンレーには日本の三菱UFJファイナンシャル・グループが90億ドルを出資しました。ゴールドマン・サックスはウォーレン・バフェットから50億ドルの出資を受け、公募増資でさらに50億ドルを調達しました。

政府は大手銀行9行に1250憶ドルの資本注入税金を投入しました。シティグループはさらに追加の資本注入を要請し、200憶ドルの追加資本の投入を受け、3060憶ドルの不良資産について損失の一部を財務省に肩代わりしてもらうことになったという。

AIGの保険事業は黒字だが、親会社は巨大なヘッジファンドと化していて巨額の損失を出していること、金融恐慌の最中に増資を行うことは不可能であるため、同社を救う方法は限られている(p268)

世界大恐慌に学ぶ人

FRBはリーマンショックに対して、あらゆる手段を用いて、金融の安定を目指したことがわかります。ギャンブルで稼いでいた金融機関を救うことは、不公平、モラルハザードという批判もありますが、リーマンショック後も不況、デフレにならないよう、量的緩和も行っているのです。

FRBがこうした対応ができたのは、ベン・バーナンキが大恐慌の研究を行っていた学者であるということもあるのでしょう。

1930年の世界大恐慌の原因は、1928年から1929年にかけてFRBが不況とゼロインフレの中で、株式市場のバブルを潰そうと金融引き締めを行ったからです。

世界恐慌では預金者による取り付けのリスクに対応して、貸し出しを抑制し、銀行の貸し渋りが消費と設備投資を抑制し、さらに恐慌を悪化さました。また、借り手の保有する担保の価値が低下し、銀行は担保に基づく貸し出しができなくなったのです。

バーナンキは2002年のデフレについての講演で、「金利をゼロより下に引き下げることはできないが、経済にマネーを注入することによって信用の供給量を増やすことはできる。政府が減税を行う、政府支出を増やす、政府が国債を発行し、FRBがそれを買い取るという方法もある」と説明しているのです。

FRBの失策はたくさんあったが、最初の失策は1928年から1929年にかけて信用引き締め策をとって金利を引き上げたことだった。経済全体の悪化とゼロインフレのほうが深刻な問題だった時期に、株式市場の投機に今から思えば見当違いの攻撃を加えたのだ(p63)

世界大恐慌に学ばない人

2000年のITバブル崩壊では、グリーンスパンのFRBは金利を引き下げて、景気を引き揚げています。2008年のリーマンショックではバーナンキが金利を引き下げ、量的金融緩和によって、日本の不動産・株式バブルの崩壊後のような悲惨な状況に陥らずにすんだと評価されているのです。

仮に「日本銀行は正しかったか? 」という本が書かれるとすれば、三重野康や速水優や白川方明といった日銀総裁は、日本をデフレへの転落させた人と評価されるのでしょう。

なぜなら、1930年の世界大恐慌のときに、株式市場のバブルを潰そうと信用引き締め策を取ったFRBと同じことをしているからです。日本も段階的に金利を引き下げましたが、大規模な量的金融緩和を行うのは2013年になってからなのです。

その間、消費税を3%から10%まで上げ続けるのも最悪の経済政策であったと言えるのでしょう。ウェッセルさん、良い本をありがとうございました。

| 無料メルマガ「1分間書評!『一日一冊:人生の智恵』」(独自配信) 3万人が読んでいる定番書評メルマガ(独自配信)です。「空メール購読」ボタンから空メールを送信してください。「空メール」がうまくいかない人は、「こちら」から登録してください。 |

この本で私が共感した名言

・ある学術データによれば、アメリカでは1814年から1914年の間に13回の銀行恐慌が吹き荒れたのだ。10年に1度以上の頻度である(p47)

・サマーズは1987年の株式市場の暴落や1998年のアジア金融危機を振り返りながらこう予測した・・どんな新しい金融商品でもいつでもすぐに売却できるという前提でみんなが行動している・・だが、何か悪いことが起きたら、そしてみんなが一斉に売ろうとしたらどうなるか(p127)

▼引用は、この本からです

Amazon.co.jpで詳細を見る

デイビッド・ウェッセル (著)、朝日新聞出版

【私の評価】★★★☆☆(78点)

目次

序章 アジアが開く前に

第1章 リーマン倒産劇の舞台裏

第2章 FRB秘史

第3章 グリーンスパンの「錯覚の時代」

第4章 バーナンキって何者だ?

第5章 グレートパニック発生

第6章 バーナンキのブレーンたち

第7章 四銃士集結

第8章 FRBの対策はなぜ後手に回ったか

第9章 ベアー・スターンズ救済

第10章 ファニーとフレディーの緊急事態

第11章 リーマン崩壊、AIG救済

第12章 「アメリカ的特徴を持つ社会主義」

第13章 ゼロ金利政策

第14章 バーナンキはフリードマンとの約束を守ったか

解説 セントラル・バンカーが統治する時代に起きた経済危機の年代記

著者経歴

デイビッド・ウェッセル(David Wessel)・・・ウォールストリート・ジャーナルの経済担当エディター。世界各地の生活水準を考察する週1コラム「キャピタル」を執筆している。コネティカット州ニューヘブンに生まれ、1975年にハバーフォード大学を卒業。ミドルタウン・プレス(コネティカット州)、ハートフォード・クーラン(同)、ボストン・グローブで働いた後、1983年にウォールストリート・ジャーナルに入社。1980~1981年、コロンビア大学経済ジャーナリズム・コースのバジョット講座フェロー。ピュリツァー賞を2度共同受賞している。妻のナオミ・カープとともにワシントンDCに居住。ジュリア、ベンの二人の子どもがいる。

この記事が参考になったと思った方は、クリックをお願いいたします。

↓ ↓ ↓

![]()

![]()

この記事が気に入ったらシェアをお願いします

この著者の本 ( デイビッド・ウェッセル)

同じカテゴリーの書籍: 政経・歴史★3

」高橋是清")

2024/2022/2021/2020/2016/2015/2014/

コメントする